[2024] 주식 자동화를 위한 백테스팅

유진투자증권 Champion Open API를 이용해 주식 자동화 프로그래을 개발하기 전 과거 투자시 변화의 정도를 대략적으로 확인하기 위한 백테스팅입니다 TQQQ와 SCHD를 분기별, RSI 기준으로 리벨런싱 하는 방식으로 10000달러로 시작해 최종 수익금, 수익률, 최대 낙폭을 계산해서 출력합니다

테스트 진행을 위한 yfinance, ta 모듈 설치

- 테스트를 하기 위해서 야후 파이낸스의 데이터를 불러올 수 있는 yfinance 모듈과 rsi 값을 불러오기 위한 ta 모듈이 필요합니다

!pip install yfinance

!pip install ta

데이터 다운로드

- 테스트시 사용할 데이터를 다운로드 합니다

- TQQQ와 SCHD를 이용해 테스트를 하기 때문에 2015년 1월부터 2023년 12월 08일까지의 주가 데이터와 배당금 데이터를 다운로드 해줍니다

import yfinance as yf

import ta.momentum as momentum

# Load the stock data

tqqq_data = yf.download("TQQQ", start="2015-01-01", end="2023-12-08")

schd_data = yf.download("SCHD", start="2015-01-01", end="2023-12-08")

# Load dividend data

tqqq_dividends = yf.download("TQQQ", start="2015-01-01", end="2023-12-08", actions=True)["Dividends"]

schd_dividends = yf.download("SCHD", start="2015-01-01", end="2023-12-08", actions=True)["Dividends"]

[*********************100%%**********************] 1 of 1 completed

[*********************100%%**********************] 1 of 1 completed

[*********************100%%**********************] 1 of 1 completed

[*********************100%%**********************] 1 of 1 completed

RSI 계산

- 기존에 받은 주가 데이터와 배당금 데이터를 하나의 변수에 합쳐줍니다

- 기존에 받아둔 ta 모듈의 momentum을 이용해 14일 rsi 지표와 120일 rsi 지표를 계산해서 추가해줍니다

# Merge dividend data with stock data

tqqq_data = tqqq_data.merge(tqqq_dividends, how="left", left_index=True, right_index=True)

schd_data = schd_data.merge(schd_dividends, how="left", left_index=True, right_index=True)

# Calculate RSI for each date

tqqq_data['RSI_14'] = momentum.RSIIndicator(tqqq_data['Close'], window=14).rsi()

tqqq_data['RSI_120'] = momentum.RSIIndicator(tqqq_data['Close'], window=120).rsi()

schd_data['RSI_14'] = momentum.RSIIndicator(schd_data['Close'], window=14).rsi()

schd_data['RSI_120'] = momentum.RSIIndicator(schd_data['Close'], window=120).rsi()

# Calculate 120-day Rate of Change (ROC)

tqqq_data['ROC'] = (tqqq_data['Close'] - tqqq_data['Close'].shift(120)) / tqqq_data['Close'].shift(120) * 100

계산 전 기본 값들 세팅

- initial_investment : 초기 자본을 의미합니다 (테스트 시 10000 달러로 진행하였습니다)

- tqqq와 schd를 첫날 종가 기준 50:50으로 분배합니다 (소수점 거래는 불가능하다고 가정 후 치환시켰습니다)

- 분기별 데이터, 출력 값들, 각 주식의 현금가 등을 저장해둘 변수를 선언합니다

# Define initial investment amount

initial_investment = 10000

# Calculate the number of shares of TQQQ and SCHD

tqqq_shares = int(initial_investment * 0.5 / tqqq_data['Close'].iloc[0])

schd_shares = int(initial_investment * 0.5 / schd_data['Close'].iloc[0])

# Output the results every quarter

quarterly_data = tqqq_data.resample('QE').last()

overall_rate_of_year = 0

year_investment = initial_investment

mdd = 0

max_mdd = 0

overall_value = 0

overall_graph = {'date': [], 'overall': [], 'tqqq': [], 'schd': []}

value_graph = {'date': [], 'tqqq': [], 'schd': [], 'tqqqValue': [], 'schdValue': []}

overall_rate_of_return = 0

tqqq_cash = 0

schd_cash = 0

연도별 mdd 계산

- 연도별 mdd 계산을 하기 위해 last_day_of_year 변수에 마지막 날을 저장합니다.

# Find last day of year

last_day_of_year = {}

for index, row in tqqq_data.iterrows():

year = index.year

last_day_of_year[year] = index.day

분기 및 rsi 기준으로 리벨런싱 및 저장

- 매일 종가를 기준으로 rsi 14일 지표가 30 미만이고 rsi 120 지표가 75 미만인 경우 tqqq로 기존의 3%를 schd에서 빼 추가 매수 합니다

- 반대의 경우에는 schd의 3%를 tqqq에서 매도하여 추가 매수 합니다

- 배당금이 있는 경우 현금에 배당금을 추가하고 남은 현금으로 주식을 매수 가능하다면 매수합니다

- 시작 금액에서 발생한 낙폭과 연도별 발생한 낙폭을 계산하고 연도별 낙폭이 최대 낙폭 값보다 크다면 mdd 변수에 저장해줍니다

- 분기별로 tqqq와 schd를 50:50으로 리벨런싱 합니다

# Additional logic for buying and selling TQQQ and SCHD based on RSI

for index, row in tqqq_data.iterrows():

if row['RSI_14'] < 30 and row['RSI_120'] < 75:

if schd_shares - int(tqqq_shares * row['Close'] * 0.03 / schd_data.loc[index]['Close']) > 0:

tqqq_shares += int(tqqq_shares * row['Close'] * 0.03 / row['Close'])

schd_shares -= int(tqqq_shares * row['Close'] * 0.03 / schd_data.loc[index]['Close'])

elif row['RSI_14'] > 80 and row['RSI_120'] > 120:

if tqqq_shares - int(tqqq_shares * row['Close'] * 0.03 / row['Close']) > 0:

tqqq_shares -= int(tqqq_shares * row['Close'] * 0.03 / row['Close'])

schd_shares += int(tqqq_shares * row['Close'] * 0.03 / schd_data.loc[index]['Close'])

# Check if it's a dividend date for TQQQ

if index in tqqq_data['Dividends'].dropna().index:

tqqq_cash += tqqq_shares * tqqq_data.loc[index]['Dividends']

tqqq_shares += int(tqqq_cash / row['Close'])

tqqq_cash -= row['Close'] * (int(tqqq_cash / row['Close']))

# Check if it's a dividend date for SCHD

if index in schd_data['Dividends'].dropna().index:

schd_cash += schd_shares * schd_data.loc[index]['Dividends']

schd_shares += int(schd_cash / schd_data.loc[index]['Close'])

schd_cash -= schd_data.loc[index]['Close'] * (int(schd_cash / schd_data.loc[index]['Close']))

# Calculate the value of TQQQ and SCHD at the end of each quarter

tqqq_value = tqqq_shares * row['Close']

schd_value = schd_shares * schd_data.loc[index]['Close']

# Calculate the overall value and rate of return for the quarter

overall_value = tqqq_value + schd_value

overall_rate_of_return = (overall_value - initial_investment) / initial_investment * 100

overall_rate_of_year = (overall_value - year_investment) / year_investment * 100

overall_graph['date'].append(str(index.year) + '-' + str(index.month) + '-' + str(index.day))

overall_graph['overall'].append(overall_value)

overall_graph['tqqq'].append(row['Close'])

overall_graph['schd'].append(schd_data.loc[index]['Close'])

value_graph['date'].append(str(index.year) + '-' + str(index.month) + '-' + str(index.day))

value_graph['tqqq'].append(100 / (overall_value / tqqq_value))

value_graph['schd'].append(100 / (overall_value / schd_value))

value_graph['tqqqValue'].append(tqqq_value)

value_graph['schdValue'].append(schd_value)

if overall_rate_of_year < mdd:

mdd = overall_rate_of_year

# Rebalance the portfolio to 50:50

if index in quarterly_data.index:

tqqq_shares = int(overall_value * 0.5 / row['Close'])

schd_shares = int(overall_value * 0.5 / schd_data.loc[index]['Close'])

#print(f"Overall value for {index.date()}: {overall_value}$")

#print(f"Overall rate of return for {index.date()}: {overall_rate_of_return}%")

#print("")

# Calculate and print Maximum Drawdown (MDD) at the end of each year

if index.month == 12 and index.day == last_day_of_year[index.year]:

if max_mdd > mdd:

max_mdd = mdd

#print(f"MDD for {index.year}: {mdd}%")

#print("")

mdd = 0

year_investment = overall_value

결과 값 출력

- 나온 결과 값을 출력합니다

print(f"Result Overall value : {overall_value}$")

print(f"Result Overall rate : {overall_rate_of_return}%")

print(f"Result Minimal Overall rate : {max_mdd}%")

Result Overall value : 65878.40008544922$

Result Overall rate : 558.7840008544922%

Result Minimal Overall rate : -53.34109981951217%

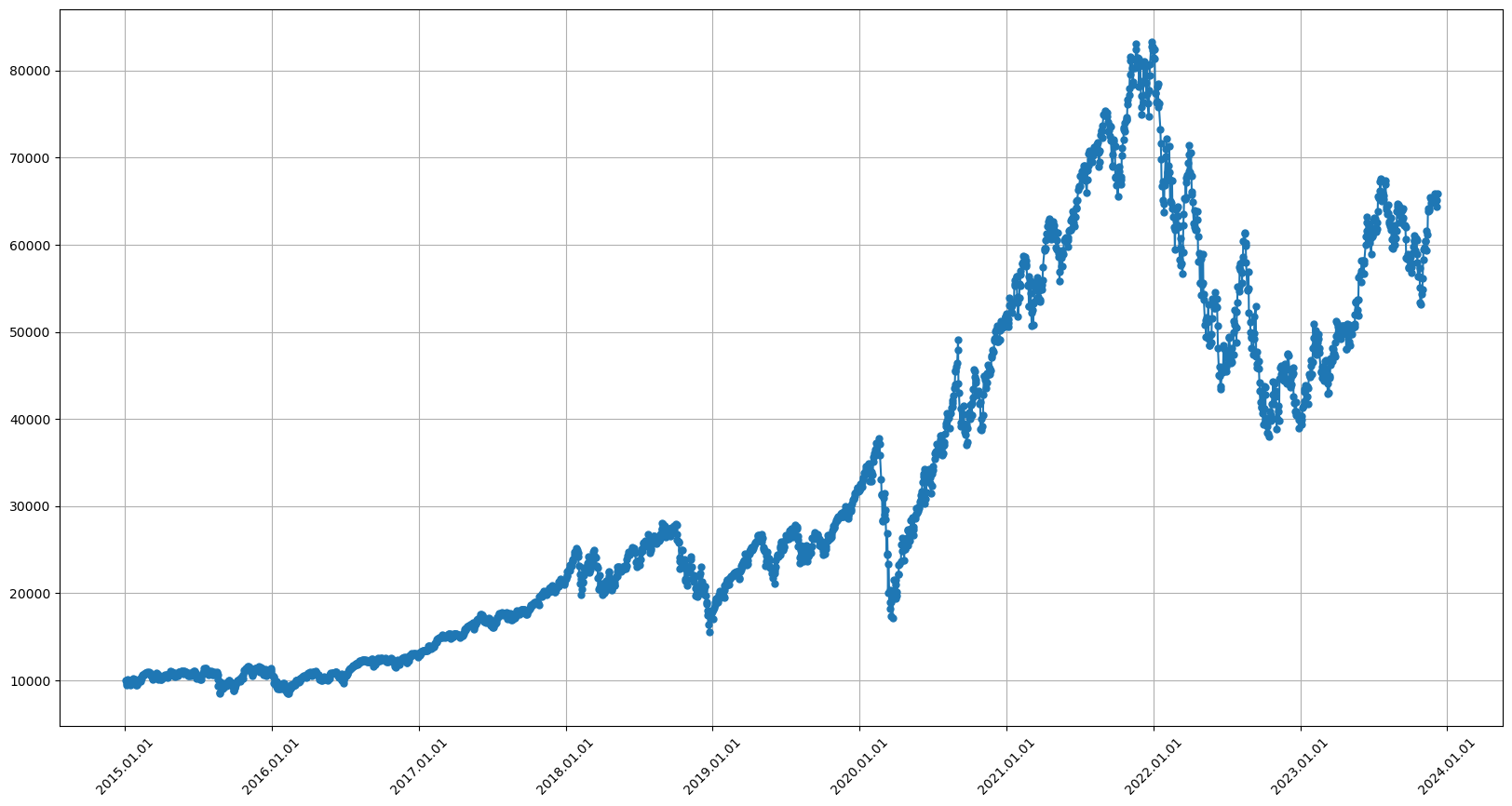

결과 값그래프로 표현

- matplotlib를 사용해 종가 기준으로 수익금 그래프를 그려봅니다

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

df = pd.DataFrame({

'date': overall_graph['date'],

'value': overall_graph['overall']

})

df['date'] = pd.to_datetime(df['date'])

fig, ax = plt.subplots(figsize=(20, 10))

ax.plot(df['date'], df['value'], marker='o', markersize=5)

dateFmt = mdates.DateFormatter('%Y.%m.%d')

ax.xaxis.set_major_formatter(dateFmt)

plt.xticks(rotation=45)

plt.grid()

plt.show()

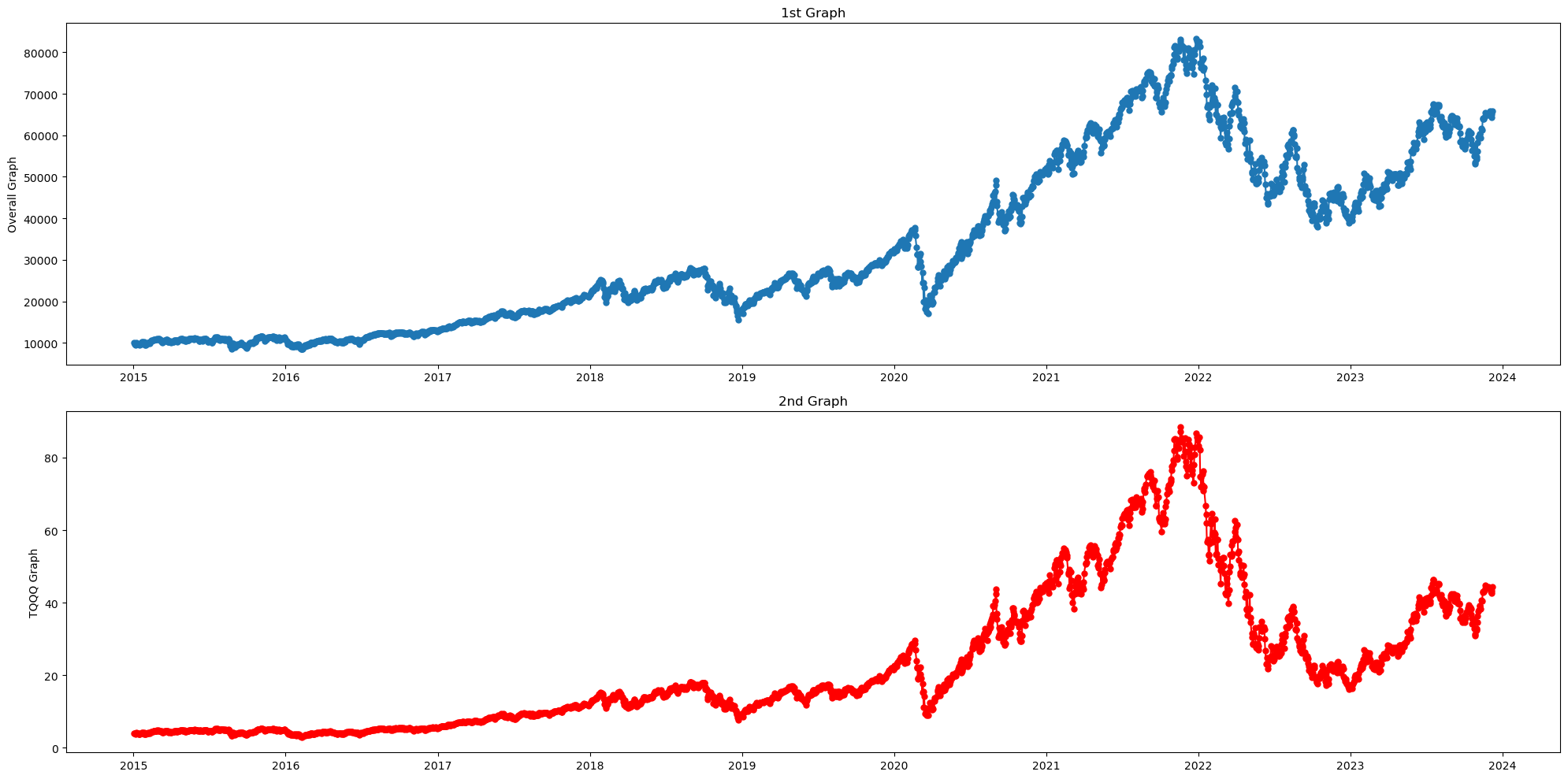

방향성 비교를 위해 tqqq 값과 비교

- 그래프의 방향성을 비교하기 위해 tqqq 값을 포함해 그래프를 그려봅니다

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

df = pd.DataFrame({

'date': overall_graph['date'],

'value': overall_graph['overall'],

'tqqq': overall_graph['tqqq'],

})

df['date'] = pd.to_datetime(df['date'])

plt.figure(figsize=(20,10))

plt.subplot(2, 1, 1) # nrows=2, ncols=1, index=1

plt.plot(df['date'], df['value'], marker='o', markersize=5)

plt.title('1st Graph')

plt.ylabel('Overall Graph')

plt.subplot(2, 1, 2) # nrows=2, ncols=1, index=2

plt.plot(df['date'], df['tqqq'], 'r-', marker='o', markersize=5)

plt.title('2nd Graph')

plt.ylabel('TQQQ Graph')

plt.tight_layout()

plt.show()

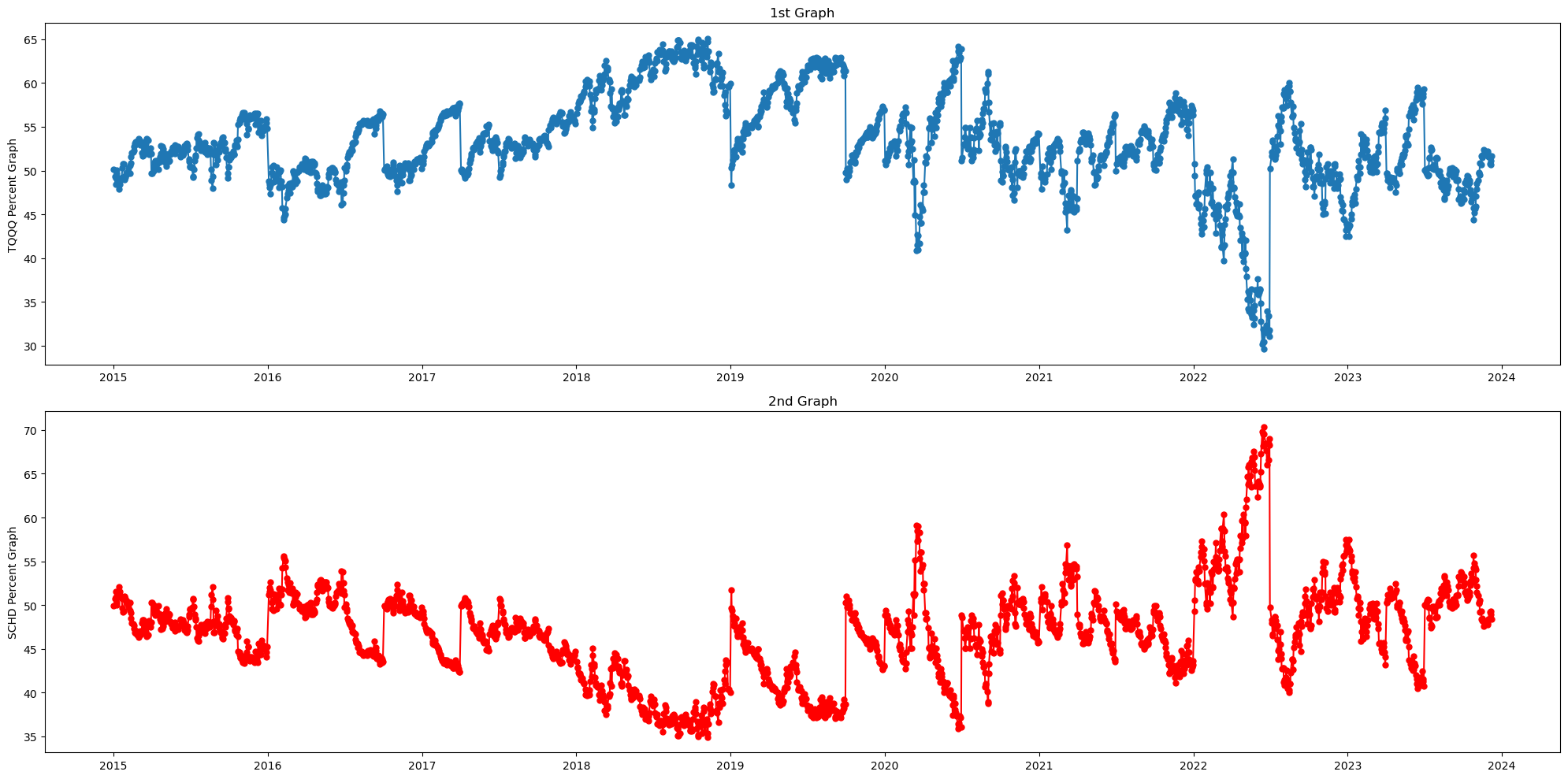

tqqq와 schd 보유 비중

- tqqq와 schd의 보유 비중을 확인하기 위해 그래프로 표현해봅니다

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

df = pd.DataFrame({

'date': value_graph['date'],

'tqqq': value_graph['tqqq'],

'schd': value_graph['schd'],

})

df['date'] = pd.to_datetime(df['date'])

plt.figure(figsize=(20,10))

plt.subplot(2, 1, 1) # nrows=2, ncols=1, index=1

plt.plot(df['date'], df['tqqq'], marker='o', markersize=5)

plt.title('1st Graph')

plt.ylabel('TQQQ Percent Graph')

plt.subplot(2, 1, 2) # nrows=2, ncols=1, index=2

plt.plot(df['date'], df['schd'], 'r-', marker='o', markersize=5)

plt.title('2nd Graph')

plt.ylabel('SCHD Percent Graph')

plt.tight_layout()

plt.show()

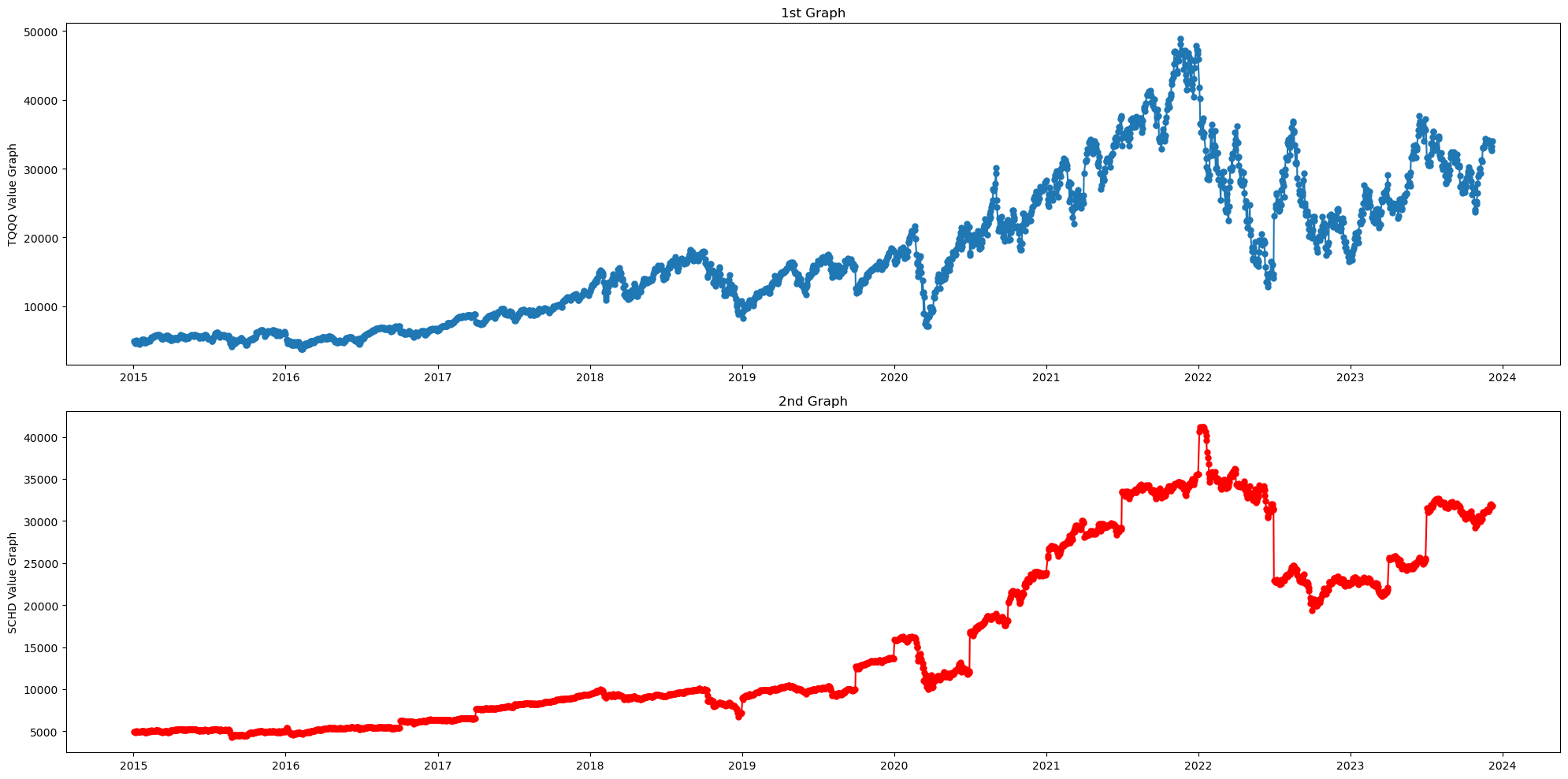

보유 중인 tqqq와 schd의 가격 비교

- 보유하고 있는 tqqq와 schd의 가격을 비교하기 위한 그래프를 표현합니다

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

df = pd.DataFrame({

'date': value_graph['date'],

'tqqqValue': value_graph['tqqqValue'],

'schdValue': value_graph['schdValue'],

})

df['date'] = pd.to_datetime(df['date'])

plt.figure(figsize=(20,10))

plt.subplot(2, 1, 1) # nrows=2, ncols=1, index=1

plt.plot(df['date'], df['tqqqValue'], marker='o', markersize=5)

plt.title('1st Graph')

plt.ylabel('TQQQ Value Graph')

plt.subplot(2, 1, 2) # nrows=2, ncols=1, index=2

plt.plot(df['date'], df['schdValue'], 'r-', marker='o', markersize=5)

plt.title('2nd Graph')

plt.ylabel('SCHD Value Graph')

plt.tight_layout()

plt.show()

PREVIOUSPyeugene